基本情報

| 会社名 | 株式会社AskAt |

| 所在地 | 愛知県名古屋市中村区名駅三丁目22番8号 大東海ビル212号室 |

| URL | http://askat-inc.com/ |

| 代表者 | 古田 晃浩 |

| 事業内容 | 創薬研究・開発 |

| 資本金 | 8,700万円 |

| 株主 | Ningbo Tai Kang Medical Technology 名古屋中小企業投資育成株式会社 |

業績情報

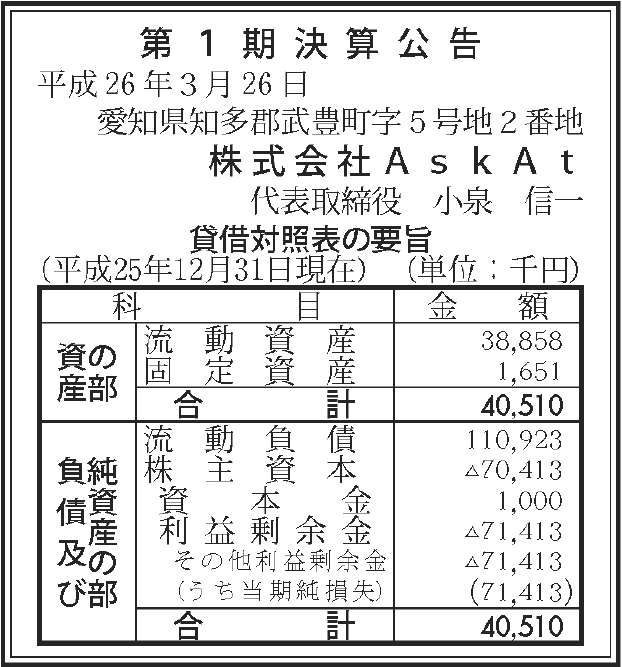

第1期決算公告(2013年12月期)

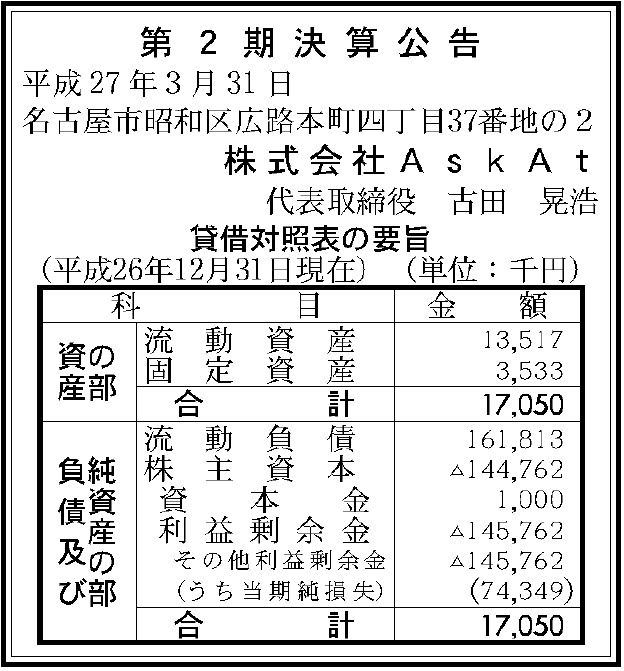

第2期決算公告(2014年12月期)

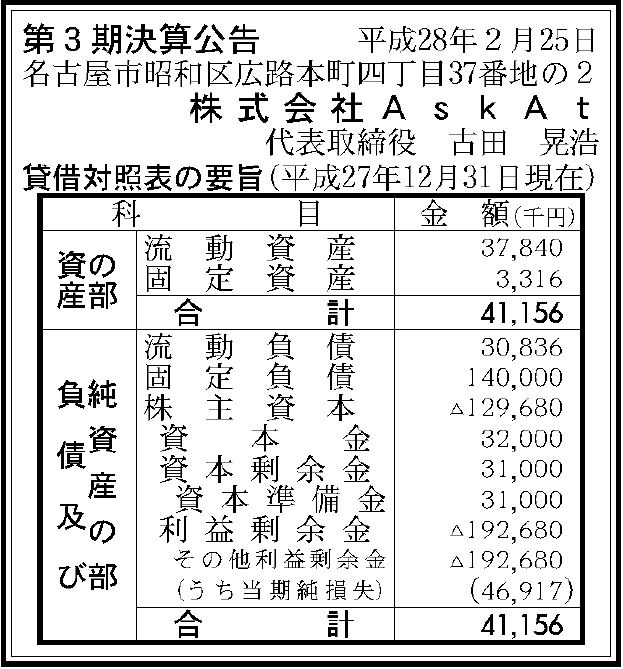

第3期決算公告(2015年12月期)

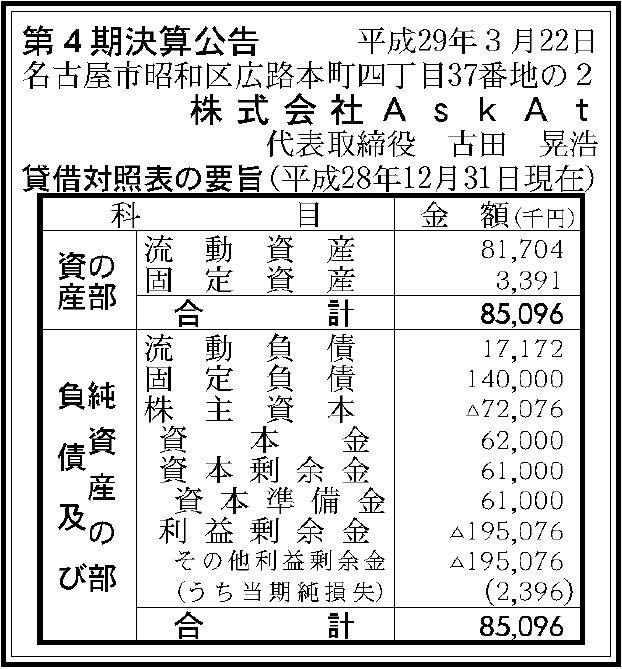

第4期決算公告(2016年12月期)

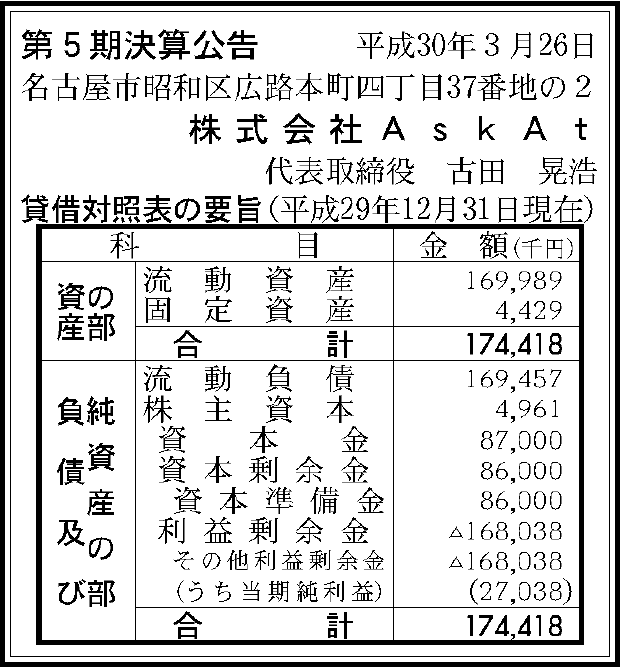

第5期決算公告(2017年12月期)

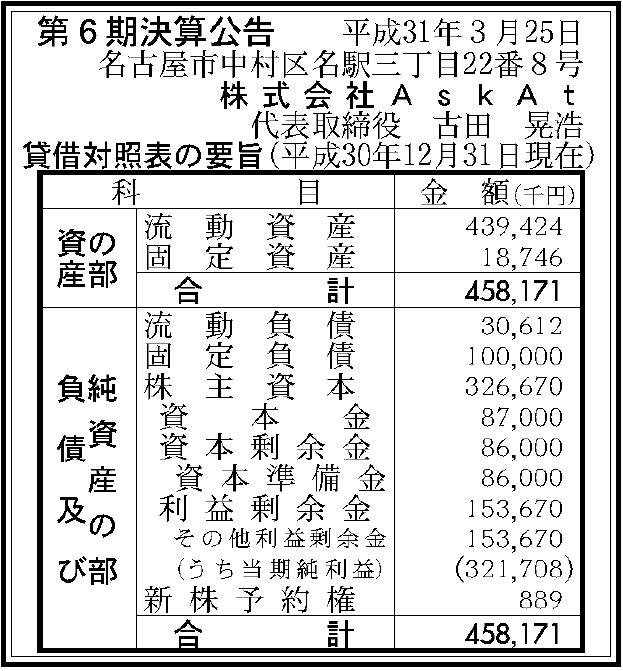

第6期決算公告(2018年12月期)

単位:千円

| 年度 | 2013年12月期 | 2014年12月期 | 2015年12月期 | 2016年12月期 | 2017年12月期 | 2018年12月期 |

| 売上高 | ー | ー | ー | ー | ー | ー |

| 当期純利益(△損失) | △71,413 | △74,349 | △46,917 | △2,396 | 27,038 | 321,708 |

| 資本金 | 1,000 | 1,000 | 32,000 | 62,000 | 87,000 | 87,000 |

事業内容

AskAt株式会社はラクオリア創薬株式会社のサイエンス・イノベーション部門の事業を継承し、プロスタグランジンE2受容体の一つであるEP4に対する拮抗薬、シクロオキシゲナーゼ-2(COX-2)阻害薬、セロトニン受容体の一つである5-HT4 部分作動薬の開発プログラムの推進を目的として独立・発足した会社であり、2015年3月にラクリア創薬から完全独立を成しています。

Askat株式会社が目指している新薬は以下の通りです。

がん免疫治療薬 自己免疫疾患治療薬 急性疼痛およびがん性疼痛治療薬 神経因性疼痛治療薬 認知症治療薬 加齢黄斑変性治療薬

管理人のコメント

創薬ベンチャーの大部分は赤字で上場することが多いのですが、AskAtは見事、直近で利益を計上しています。

債務超過を見事に乗り切り、直近の決算で解消ております。経営陣のその手腕には感服いたします。

AskAt株式会社は主にライセンスアウト(特許の売却または使用許諾)で収益を稼ぐビジネスモデルです。

ではどれだけ契約できているか、その主な契約締結を以下に記載して確認すると

中国 RMX社

EP4拮抗薬であるAAT-007、およびシクロオキシゲナーゼ-2(COX-2)阻害薬であるAAT-076の中国での疼痛領域におけるライセンス契約締結

中国 Ningbo Tai Kang Medical Technology社

EP4拮抗薬であるAAT-007の中国での癌および自己免疫疾患領域におけるライセンス契約締結

米国 Arrys Therapeutics (Arrys)社

EP4拮抗薬(AAT-007およびAAT-008)について、中華人民共和国および台湾を除く全世界の権利をライセンス

今回の契約では、AskAt社は 総額12億ドル を超える、契約一時金、及び開発・販売に関わるマイルストーンペイメント(達成一時金)及び販売ロイヤリティーを受け取る権利を有します。※HP参照

中国 President:Zhenhai Shen社

EP4拮抗薬であるAAT-008の中国でのがん免疫治療領域におけるライセンス契約を締結しましたのでお知らせ致します。

本契約に基づき、AskAt社は中国におけるAAT-008の開発、製造、販売のライセンスをNewBay社に与え、契約一時金、開発の進捗に応じたマイルストーン、販売後は売上に応じたロイヤリティと販売額の目標達成に応じたマイルストーンをNewBay社から受け取ることになります。※HP参照

米国 Aratana Therapeutics, Inc

疼痛、炎症などへの効果が期待される、EP4拮抗薬であるAAT-008の動物薬領域における世界的な開発販売権をAratana社へ許諾するライセンス契約締結

本契約に基づき当社は、契約一時金、開発の進捗に応じたマイルストーン、販売後は売上に応じたロイヤリティと販売額の目標達成に応じたマイルストーンをAratana社から受け取ります※HP参照

やはりというべきか中国、米国が中心のライセンス契約締結ですね。特に目につくのが、Arrys Therapeutics (Arrys)社との総額12億ドル(仮にUSD=108JPYだとすると 1,296億円)のとんでもない数字の契約ですね。素人の私からするとこれだけで事業を営んでいけると勘違いしてします程の契約です。

また製薬開発のポートフォリオ(過程)もHPから確認できます。

ニュースリリースやポートフォリオで進捗状況を確認できることは良いことですね。

また、個人的に感心するのが1期から決算公告を実施していることです。

未上場企業の大半の会社さんは決算公告を実施しません。

理由は手間、お金(広告に載せるだけで数万~数十万円かかります)、決算を見せたくないetc...

実施するにしても会社法監査の対象会社(大企業:資本金5億円以上または負債200億円以上)になるか、上場を目指すうえで会計監査人を設置してからです。

もちろん、上場企業の子会社で重要性があったかもしれませんが、完全独立後も継続する姿勢は管理意識の高さ、仮に上場して適切な対応をする安心感があります。

IPO(新規上場)の可能性についての考え

IPO(新規上場)は目指す市場にもよりますが、1年~2年の間に実現できるのではないかと踏んでいます。2018年12月期が直前前期と予想しています。そうすると最短でも2020年6月~7月あたりに上場ということになります。

市場としては、マザーズ市場でしょう。

2017年12月期 27,038千円 → 2018年12月期 321,708千円(+294,670千円 1089.84%増)当期純利益の面からみても非常に強く推移しています。もちろん当期純利益で全て判断できる訳ではないですが、成長性は問題ないように思えます。

決算の重要指標として知的財産権の増加がキーポイントになりそうです。内訳は把握できませんが固定資産科目の増加しているので”良し"ということにしておきます。また、直近の決算で新株予約権(ストックオプション)を発行しているところからも上場の角度が非常に高いと、捉えることもできます。

懸念点はライセンスアウトで収益を得るまでは手元資金で開発・研究を実施する必要があり、それによりキャッシュアウトが多く、ことによっては営業CFが枯渇する可能性があることです。売り手と買い手との思惑が真逆であり(当然ですが。)、開発段階で弱い立場にある売り手に不利な契約が多いようです。このライセンスアウトの難しさ、問題点を記述している論文がありました。ぜひ皆様も検索してご一読されることをお勧めします。創薬ベンチャー企業の難しさの一端を垣間見れます。

正直、創薬ベンチャーに関しては見識がなく記事を書くことを憚れましたが、ここまで成長している企業を見過ごせませんでした。まだまだ勉強不足ではありますが創薬について、業界について学ぶ機会を得たことを心から感謝したいです。ぜひM&AではなくIPO(新規上場)を成し遂げて欲しいと心から願ております。